Trong bài viết đầu tiên về hành trình tự do tài chính, chúng ta đã tìm hiểu 3 câu hỏi quan trọng về hành trình tự do tài chính (TDTC).

Đó là: Tự do tài chính là gì (What?), Tại sao chúng ta cần TDTC (Why?) và làm thế nào để có được TDTC (How?).

Nếu bạn nào chưa xem bài viết đó thì nên xem lại tại đây trước khi theo dõi tiếp bài viết này.

Còn ngay bây giờ, chúng ta hãy tìm hiểu tổng quan toàn bộ 12 bước quan trọng hành trình tự do tài chính này.

Biết được các bước này chính là chúng ta đang chia nhỏ hành trình này ra các Milestone khác nhau để dễ thực hiện hơn.

Đồng thời nó như một cái bản đồ để chúng ta có thể biết chúng ta đang ở đâu và cần làm gì để thực hiện cuộc hành trình.

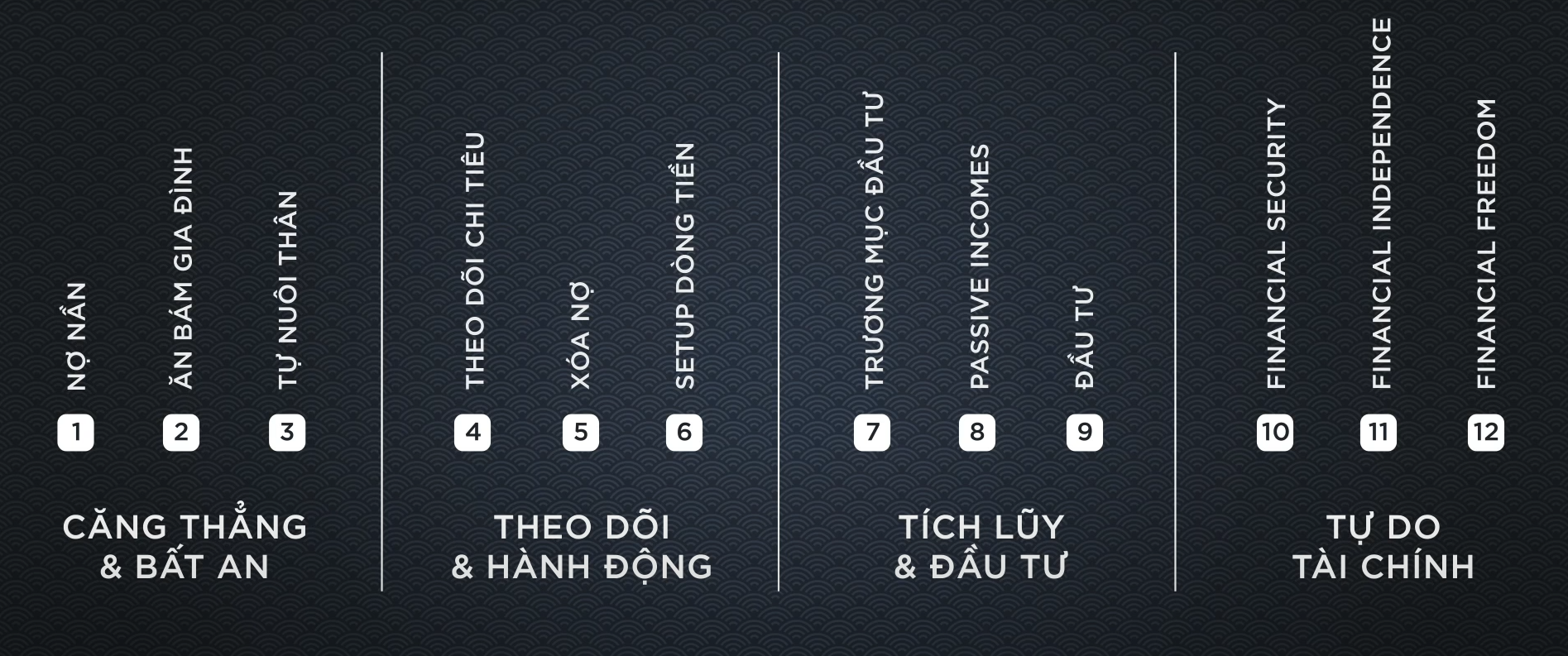

Dưới đây là 12 bước, được chia thành 4 giai đoạn và giải thích khái quát về những bước này.

Giai đoạn 1: Căng thẳng & bất an

1- Nợ nần

Đây có thể coi là một cột mốc âm và nó là xuất phát điểm của hầu hết mọi người, đặc biệt là những bạn trẻ ở nước ngoài khi mà ngay khi vừa bước vào đời là các bạn sẽ phải gánh theo một khoản nợ.

Đối với các nước phương Tây, họ sau khi ra trường sẽ gánh một khoản nợ của chính phủ để đi học đại học (Student loans).

Còn đối với Việt Nam, hầu hết chúng ta may mắn hơn một chút vì do văn hóa Á đông, chúng ta vẫn được bố mẹ nuôi ăn học cho đến khi học hết đại học.

2- Ăn bám gia đình

Giai đoạn này tạm dịch từ cụm từ tiếng anh “Financial dependent”, dịch một cách dân dã là ăn bám gia đình.

Như đã nói ở trên, với hầu hết bạn trẻ mới ra trường tại Việt Nam, mặc dù chúng ta không phải gánh khoản nợ để đi học đại học nhưng trong giai đoạn này chúng ta cũng không có gì trong tay cả.

Chúng ta tạm gọi đây là cột mốc số 0.

3- Tự nuôi thân

Đây là giai đoạn mà chúng ta đã bắt đầu đi làm và có thể tự kiếm tiền để nuôi được bản thân mình. Hầu hết các bạn trẻ mới ra trường đi làm đều ở trong giai đoạn này và phần lớn đều dừng lại tại đây và cứ thế sống cả đời trong giai đoạn này.

Tuy nhiên, nếu chỉ dừng lại tại đây thì chúng ta vẫn đang sống theo cái kiểu có lương tháng nào dùng hết tháng đó và đây là một cách sống rất rủi ro về mặt tài chính.

Rủi ro ở đây đến từ rất nhiều khía cạnh trong cuộc sống mà nếu có gì bất trắc xảy ra, chúng ta rất khó để mà có thể xoay sở được.

Tất cả 3 bước này ở cùng một Giai đoạn gọi là Căng thẳng & bất an.

Giai đoạn 2: Theo dõi & hành động

4- Theo dõi chi tiêu

Bước này là giai đoạn khi mà chúng ta đã nhận ra những bất ổn trong cuộc sống và bắt đầu đã biết cách lập kế hoạch cũng như kiểm soát thu chi của bản thân mình.

Đây là một bước rất quan trọng là bởi vì, từ đây chúng ta có thể dễ dàng tính toán được những cột mốc tài chính căn bản của mình.

Đặc biệt đó là hai con số đó là: “Mức chi tiêu tối thiểu” và “Mức chi tiêu tiêu chuẩn”.

Với hai con số này, chúng ta có thể dùng để tính toán cho các cột mốc tiếp theo.

5- Xóa nợ

Và sau khi đã theo dõi được các hoạt động chi tiêu thì ngay bây giờ chúng ta bước vào giai đoạn hành động. Và việc đầu tiên – cũng là quan trọng nhất của giai đoạn này – đó chính là xóa nợ.

Ở bước này, chúng ta sẽ phân tích các khoản nợ để biết thế nào là nợ tốt và nợ xấu, thứ tự ưu tiên của từng khoản nợ để từ đó xác định được lộ trình là khoản nợ nào nên xử lý trước, khoản nào nên xử lý sau.

Một khi đã hoàn thành được cái bước này rồi thì đây sẽ là một thành công rất lớn.

Nó sẽ đưa cuộc sống của các bạn sang một giai đoạn mới nhẹ nhàng và thoải mái hơn rất nhiều vì từ nay chúng ta không phải sống với áp lực nợ nần nữa.

Đây cũng là lý do mà tại sao trong hành trình tự do tài chính này, chúng ta không cần chờ đợi đến khi đạt được TDTC mới thấy hạnh phúc mà ngay khi đạt được một số cột mốc quan trọng thì chúng ta cũng đã cảm thấy hạnh phúc!

6- Setup dòng tiền

Sau khi xóa hết nợ rồi thì chúng ta sẽ phải setup dòng tiền một cách khoa học.

Lý do cho việc này là vì, nếu chúng ta để hết tiền lại một chỗ thì rất khó quản lý và dễ dẫn đến việc chúng ta sẽ tiêu xài vào cái khoản đáng lẽ ra là không được dùng tới.

Ở bước này, chúng ta sẽ chia dòng tiền ra các quỹ cụ thể bao gồm: Everyday Account, Emergency Fund, Sinking Fund (hay Rainy day Fund) và Invesment Account.

Đồng thời sẽ lý giải các quỹ này là gì, dùng cho mục đích gì và con số cụ thể cho từng quỹ một.

Sau khi hoàn thành giai đoạn này thì chúng ta đã có một hành lang tài chính an toàn và loại bỏ bất an trong cuộc sống bất kể là có rủi ro gì xảy ra với chúng ta.

Giai đoạn 3: Tích lũy và đầu tư

7- Trương mục đầu tư

Sau khi hoàn thành được bước thứ 6 thì hiện tại chúng ta đã có một nền tảng tài chính khá vững vàng để đi tiếp đến giai đoạn gọi là tăng tốc trên hành trình tự do tài chính.

Chắc chắn chúng ta đều biết nếu làm công ăn lương không thôi thì sẽ rất lâu, thậm chí là có đi làm cả đời thì chúng ta cũng không thể đạt được mốc tự do tài chính.

Do vậy, phương pháp duy nhất để tăng tốc hành trình này là chúng ta phải đầu tư. Đây chính là cách mà chúng ta hay gọi là “dùng tiền đẻ ra tiền”.

Và để đầu tư được thì trước hết chúng ta phải xây dựng được cho mình “Trương mục đầu tư” và kèm theo đó là các phương châm, nguyên tắc để quản lý các trương mục này.

Gọi một cách nôm na thì đây chính là cách chúng ta tích lũy vốn trước khi thực hiện đầu tư thực sự.

8- Passive Imcomes

Và song song với các hoạt động đầu tư thì chúng ta sẽ thực hiện đồng thời việc tạo ra các khoản thu nhập thụ động (Passive incomes).

Lý do cho việc thực hiện song song hoạt động tích lũy cho đầu tư và việc tạo ra các nguồn thu nhập thụ động là nó tuân theo một quy tắc rất căn bản trong bất cứ hoạt động “Wealth building” (tích lũy và đầu tư) nào.

Đó là “tăng thu” và “giảm chi”.

Có một câu nói nổi tiếng trong việc này đó chính là: “Great wealth builders focus on both saving money and earning more”.

Tạm dịch: “Những người ‘wealth builders’ giỏi là những người tập trung vào hai việc đó là tăng thu và giảm chi”.

Sau một thời gian, nhờ hai công việc này mà chúng ta đã tích lũy được một số vốn nhất định thì chúng ta sẽ bắt đầu những hoạt động đầu tư thực sự.

9- Đầu tư

Đây hẳn là giai đoạn mà nhiều người cảm thất rất hấp dẫn nhưng tin tôi đi. Khi, và chỉ khi, những bước trước đó đã thực hiện được rồi thì hãy thực hiện bước này.

Có nhiều lý do cho việc này mà tôi sẽ giải thích ở một bài viết khác cụ thể hơn.

Quay lại vấn đề chính, ở bước này chúng ta sẽ tìm hiểu một số vấn đề chính như:

- Có những mô hình đầu tư như thế nào

- Làm sao để chọn mô hình đầu tư cho hiệu quả

- Các phân chia tỉ lệ trong Porfolio đầu tư thế nào cho an toàn

Và toàn bộ 3 bước trong giai đoạn này chúng ta có thể thực hiện xen kẽ lẫn nhau chứ không nhất thiết phải thực hiện tuần tự như 2 giai đoạn trước đó và chúng ta sẽ tìm hiểu rõ hơn ở những bài viết sau.

Một lưu ý nhỏ là tương tự giai đoạn 2 trước đó, đây là một giai đoạn sẽ mất rất nhiều thời gian và sau một thời gian liên tục tích lũy và đầu tư thì chúng ta sẽ bước tới gian đoạn tiếp theo.

Giai đoạn 4: Tự do tài chính

Đây có thể coi là “cõi Niết bàn” mà chúng ta hướng tới trong hành trình tự do tài chính này. Giai đoạn này có 3 cột mốc và cũng là những khái niệm mà nhiều người lẫn lộn, và đôi khi hiểu sai về nó.

10- Financial Security

Đây là cột mốc mà chúng ta đạt được sự an toàn về tài chính (Financial Security).

Tức là lúc này chúng ta có đủ tiền để có thể đảm bảo cho mức sống cơ bản của chúng ta đến cuối đời.

Nghĩa là kể cả là trong các trường hợp bất khả kháng mà chúng ta không thể làm việc được nữa thì chúng ta cũng vẫn được đảm bảo một cuộc sống ở mức tối thiểu.

11- Financial Independence

Cột mốc này có nghĩa là khả năng “Độc lập tài chính”. Giai đoạn này liên quan đến một khái niệm gọi là FIRE – Financial Independence Retire Early, tạm dịch “Độc lập tài chính & Nghỉ hưu sớm”.

Đây là cái mốc mà theo đó chúng ta có thể ngưng làm việc nhưng các nhu cầu có liên quan đến tiền của chúng ta vẫn được đảm bảo theo cái mức mà chúng ta mong muốn.

Nghĩa là từ nay trở đi, chúng ta sẽ không phải đi đổi thời gian để lấy tiền nữa và từ đây nó mở ra cho chúng ta vô số cánh cửa khác.

12- Financial Freedom

Và sau cùng, đây là cái tầng cao nhất của cuộc hành trình này mà ai cũng muốn hướng tới – Tự do tài chính.

Đây là trạng thái mà chúng ta có thể hoàn toàn tách ra khỏi sự ảnh hưởng của tiền và lúc này, Tiền đúng nghĩa chỉ là một “công cụ” để phục vụ cho những mục tiêu khác của chúng ta.

Trong những bài sau, chúng ta sẽ tìm hiểu cách tính ra 3 mốc tài chính cụ thể trong giai đoạn này và phân biệt rõ ràng hai khái niệm hay bị hiểu nhầm đó là “Financial Independence” và “Financial Freedom”.

Vì thông thường Financial Freedom sẽ đến sau Financial Independence, nhưng trong một số ít trường hợp thì ngược lại.

Và cũng ở bài viết đó chúng ta sẽ biết chính xác vì sao Financial Freedom mới là cái mốc cuối cùng.

Đó là khi chúng ta có thể hoàn toàn yên tâm là từ nay tiền sẽ không còn là yếu tố ảnh hưởng đến chất lượng của chúng ta nữa.

Tạm kết

Vừa rồi là tóm tắt toàn bộ hành trình tự do tài chính mà chúng ta đang tìm hiểu và các bạn có thể thấy đây là một hành trình rất dài.

Đôi khi, để mà đi từ bước này sang bước tiếp theo chúng ta có thể sẽ phải mát nhiều năm nên nó đòi hỏi sự quyết tâm, kiên trì và kỷ luật trong suốt quá trình.

Tuy nhiên, một khi đã thấy rõ con đường phía trước rồi thì đây cũng là nguồn động lực để chúng ta có thể bắt tay vào thực hiện.

Trong những bài sau, chúng ta sẽ đi sâu tìm hiểu từng giai đoạn và các bước trong mỗi gian đoạn đó thì chúng ta nên làm gì, đặt mục tiêu ra sao và một vài lưu ý nhỏ để tránh các sai lầm có thể gặp phải.

Hẹn các bạn vào những bài viết sau.

Đừng quên chia sẻ hoặc/và donate cho tác giả nếu thấy bài viết hữu ích!

~~~~~~~~~~~~~~~~~~~

Donate cho tác giả tại đây để duy trì website và phát triển thêm những nội dung hữu ích khác.

Ad có thể làm rõ về phần này thêm được không ạ

Chuỗi bài này còn dài nữa mà dạo này mình bận quá, để từ từ viết thêm